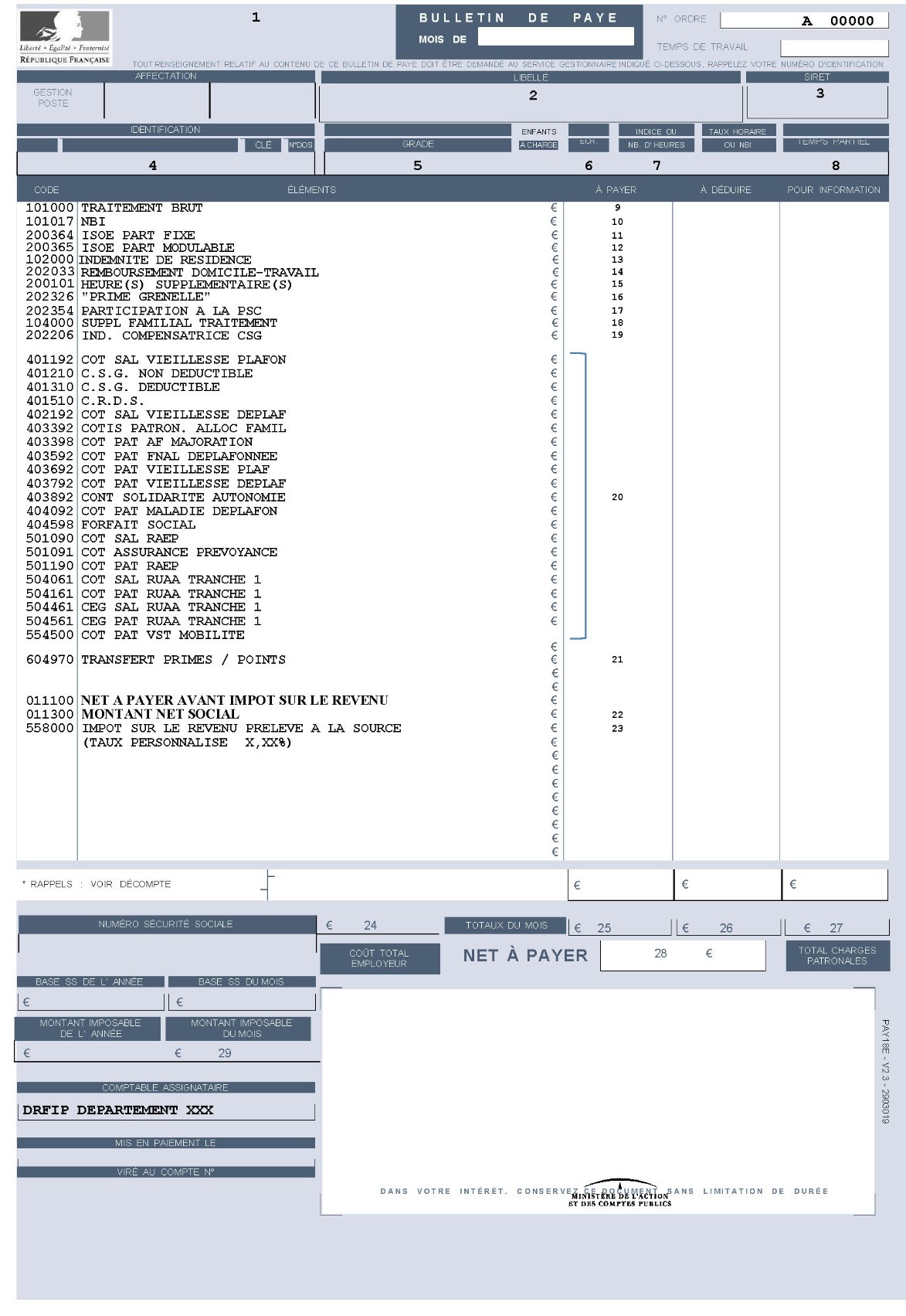

Décryptage de la sa fiche de paie

1. Département de la Direction Régionale et Interrégionale des Finances Publiques (DRIFP)

2. Établissement d’affectation.

3. Numéro Siret : identifiant national de l’établissement. Numéro Urssaf

4. Numéro clé (Sécurité sociale) : numéro identifiant de l’agent public

5. Corps et grade détenu par l’agent public

6. Échelon : Il correspond à l’échelon (ancienneté) dans le grade

7. Indice : à chaque échelon correspond un indice brut (Indice de classement) auquel correspond un indice majoré qui sert à calculer le traitement indemnitaire.

8. Taux d’emploi ou temps partiel : temps de travail de l’agent public.

9. Le traitement brut est fixé en fonction du grade et de l’échelon de l’agent public ou de l’emploi auquel il a été nommé. Il correspond à l’indice de rémunération multiplié par la valeur du point d’indice fixé à 4,92278 € (depuis le 01/07/2023).

10. NBI : une nouvelle bonification indiciaire peut être accordée aux agents publics pour une mission technique.

11. ISAE / ISOE

L’indemnité de suivi et d’orientation des élèves est liée à l’exercice effectif des fonctions enseignantes en particulier au « suivi individuel et à l’évaluation des élèves » et à « la participation aux conseils de classe ». Elle doit être versée aussi bien aux titulaires qu’aux contractuels.

12. Isoe part modulable

La part modulable est versée aux professeurs principaux qui sont désignés avec leur accord par le chef d’établissement pour la durée de l’année scolaire.

13. Indemnité de résidence (IR) : la rémunération des agents publics peut comprendre une Indemnité de Résidence calculée en appliquant au traitement brut, majoré de la NBI, un taux selon la zone territoriale dans laquelle est classée la commune où il exerce ses fonctions.

14. Remboursement transport : Prise en charge partielle des abonnements correspondant aux déplacements effectués par les agents publics entre leur domicile et leur lieu de travail.

15. Les heures supplémentaires : Heure (s) Supplémentaire (s) Annuelle (s) (HSA)

Et / ou Heure (s) Supplémentaire(s) effectives (HSE)

16. La prime Grenelle

La prime d’attractivité pour renforcer l’attractivité des métiers de l’enseignement

17. La participation à la PSC

Cette participation a été mise en place en attendant l’ouverture de la protection sociale complémentaire des agents publics.

18. Supplément familial de traitement attribué aux agents publics ayant au moins un enfant à charge au sens des prestations familiales.

19. Indemnité compensatrice de CSG

Pour compenser la perte de revenus consécutive à cette augmentation, une indemnité compensatrice a été attribuée aux agents publics. Le montant de cette indemnité varie selon que vous avez été nommé ou recruté avant 2018 ou à partir de 2018.

20. Les cotisations sociales

20. Les cotisations patronales

21. Le transfert « primes-points »

Le transfert « primes-points » consiste à basculer une partie de la composante indemnitaire du salaire vers sa composante indiciaire.

Le PPCR prévoit au 1er janvier 2017, en contrepartie d’une augmentation de 4 points du traitement indiciaire (soit + 15,08 € net/mois), une déduction (« abattement ») de 13,92 € net/mois. Cette déduction est forfaitaire et ne renvoie spécifiquement à aucune indemnité ni prime : aucune indemnité ni prime ne sera donc diminuée.

22. Net social : Est égal au net à payer plus la cotisation à la mutuelle complémentaire en déduisant la participation de l’employeur à cette mutuelle.

23. Prélèvement à la source : le taux d’imposition est calculé sur vos revenus annuels et détermine le montant de l’impôt mensuel prélevé par l’employeur qui le reverse à la DGFIP.

Cela ne dispense pas l’agent public de vérifier que les éléments fournis à l’administration (taux et revenu imposable, situation fiscale) sont corrects.

24. Coût total employeur : cumul du montant de la rémunération nette et de l’ensemble des cotisations.

25. Rémunération brute globale : traitement et indemnités/primes

26. Total des retenues : c’est le total des cotisations versées par l’agent public, et des retenues pour la mutuelle (éventuellement) et le transfert primes-points.

27. Total des cotisations patronales

28. Net à payer : montant de la rémunération versée sur votre compte bancaire.

29. Montant imposable du mois : pour l’obtenir, il faut ajouter au « Net à payer » le montant de la CSG non déductible, de la CRDS, de la protection sociale complémentaire et du Prélèvement à la source et en déduire le remboursement « titre de transport ».